本文

印刷用ページを表示する

更新日:2022年1月4日更新

改正の主な概要

令和4年度(令和3年分)から

- 住宅ローン控除の特例期間の延長

令和5年度(令和4年分)から

- セルフメディケーション税制の見直し

- 退職所得課税の適正化

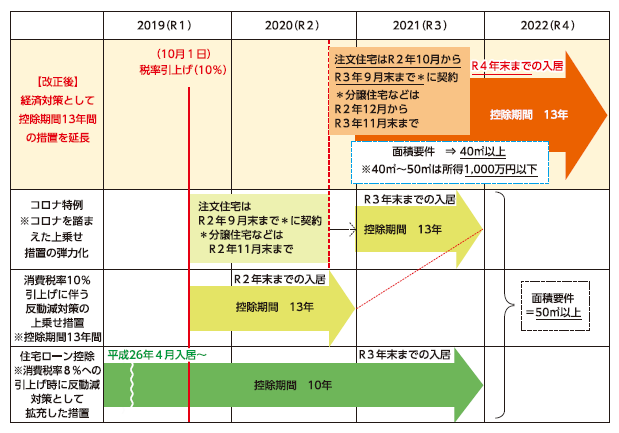

1.住宅ローン控除の特例期間の延長

住宅ローン控除の控除期間を13年とする特例が延長され,令和3年1月1日から令和4年12月31日までの間に入居した方も対象となります。

対象者

以下の期間に消費税率10%が適用される住宅を契約している方

- 新築住宅(注文住宅)の場合は令和2年10月1日から令和3年9月30日まで

- 分譲住宅・中古住宅・増改築等の場合は令和2年12月1日から令和3年11月30日まで

面積要件

床面積50平方メートル以上。ただし、合計所得金額が1,000万円以下の方は、床面積が40平方メートル以上50平方メートル未満でも対象となります。

出典:財務省(https://www.mof.go.jp/tax_policy/publication/brochure/zeisei21/index.htm<外部リンク>)

2.セルフメディケーション税制の見直し

令和5年度(令和4年分)から、セルフメディケーション税制の対象となる医薬品について一定の見直しが行われます。また、手続の簡素化を図った上で、適用期限が令和3年12月31日から5年延長されます。

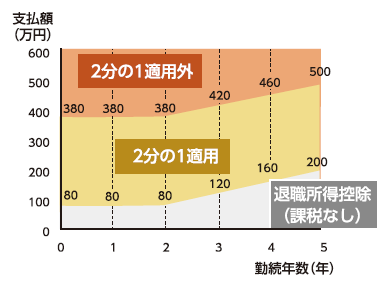

3.退職所得課税の適正化

令和4年1月1日以降に支払いを受ける退職手当について、勤続年数5年以下で特定役員退職手当等に該当しない短期退職手当等の退職所得の計算方法が変わります。

変更前

退職手当等の金額から退職所得控除額を控除した後の金額の2分の1の額が課税の対象となります。

変更後

退職手当等の金額から退職所得控除額を控除した後の金額のうち300万円を超える部分について、全額が課税の対象となります。なお、300万円以下の部分は改正前と同じ計算方法となります。

出典:財務省(https://www.mof.go.jp/tax_policy/publication/brochure/zeisei21/index.htm<外部リンク>)

![]()

法人番号1000020052078

〒012-8501 秋田県湯沢市佐竹町1番1号

電話(代表):0183-73-2111(代表)Fax:0183-73-2117

開庁時間:午前8時30分から午後5時15分まで

(土曜・日曜・祝日・年末年始は除く)

copyright© Yuzawa City. All rights reserved.湯沢市[本サイトのいかなる情報も無断転用・転載を禁じます]