本文

印刷用ページを表示する

更新日:2020年9月25日更新

法人市民税を納める人(納税義務者)

法人市民税の納税義務者と納めるべき税額

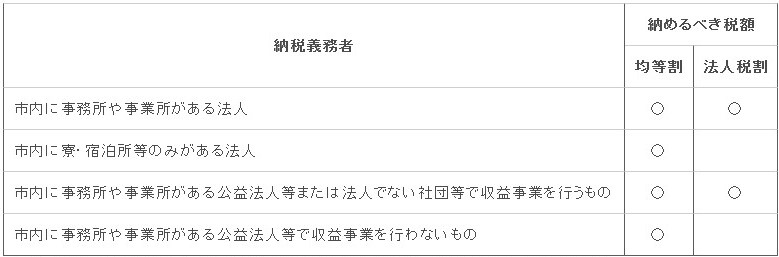

- 納税義務者:市内に事務所や事業所がある法人

納めるべき税額:均等割及び法人税割 - 納税義務者:市内に寮・宿泊所等のみがある法人

納めるべき税額:均等割 - 納税義務者:市内に事務所や事業所がある公益法人等または法人でない社団等で収益事業を行うもの

納めるべき税額:均等割及び法人税割 - 納税義務者:市内に事務所や事業所がある公益法人等で収益事業を行わないもの

納めるべき税額:均等割

※ 法人でない社団等で、収益事業を行わないものについては、均等割が非課税となります。

![]()

法人番号1000020052078

〒012-8501 秋田県湯沢市佐竹町1番1号

電話(代表):0183-73-2111Fax:0183-73-2117

開庁時間:午前8時30分から午後5時15分まで

(土曜・日曜・祝日・年末年始は除く)

copyright© Yuzawa City. All rights reserved.湯沢市[本サイトのいかなる情報も無断転用・転載を禁じます]