本文

印刷用ページを表示する

更新日:2025年7月1日更新

公的年金からの特別徴収

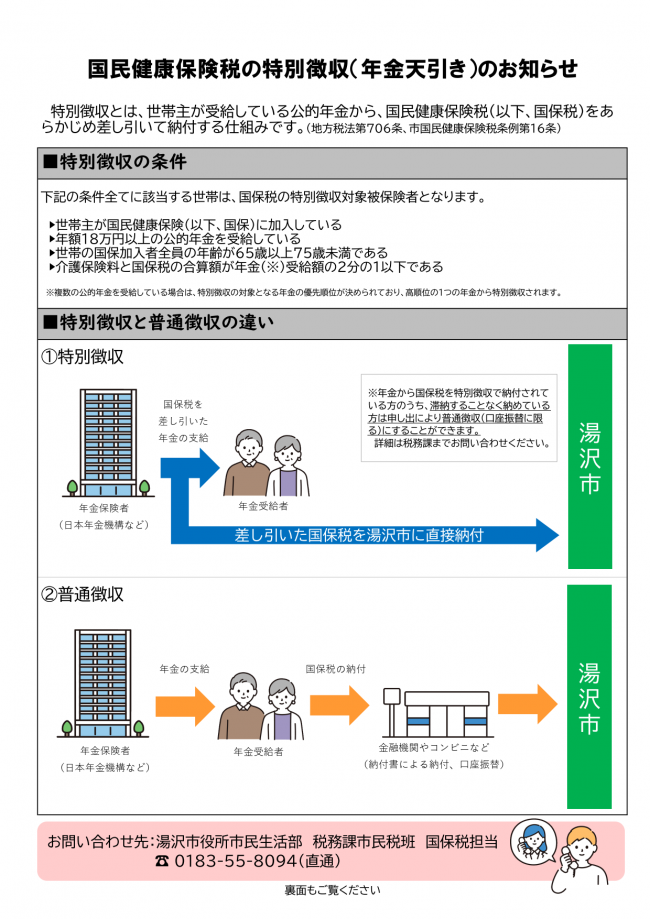

特別徴収とは、世帯主が受給している公的年金から、国民健康保険税(以下、国保税)をあらかじめ差し引いて納付する仕組みです。(地方税法第706条、市国民健康保険税条例第16条)

特別徴収の条件

下記の条件すべてに該当する世帯は、国保税の特別徴収対象被保険者となります。

- 世帯主が国民健康保険(以下、国保)に加入している

- 年額18万円以上の公的年金を受給している

- 世帯の国保加入者全員の年齢が65歳以上75歳未満である

- 介護保険料と国保税の合算額が年金受給額の2分の1以下である

特別徴収が中止となる場合

- 年金の受給権を担保に借入れをしているとき

- 世帯主が転出、国保を脱退、死亡した場合など要件を満たさなくなったとき

- 国保税の減免や資格異動等により国保税が減額になったとき

- 世帯主の方が年度内に75歳に到達するとき

- 国民健康保険税納付方法変更申出書を提出し口座振替に変更になったとき

注意事項

- 上記の特別徴収の要件に該当しなくなった場合や年金を担保に融資を受けた等により特別徴収が中止になった場合は、再度要件等を満たすまでは、特別徴収は停止され普通徴収に切り替わります。再度要件等を満たした場合は、原則として翌年度の10月から特別徴収が再開されます。

- 世帯主が死亡したときは特別徴収が停止されます。未精算の国保税がある場合は、普通徴収で納付いただく場合があります。

特別徴収の時期及び算定方法

仮徴収 4月・6月・8月

仮徴収として、現年度の国保税額が決定されるまでは、仮の税額で4月・6月・8月の3回にわたり年金から天引きします。 1回の天引き額は次のとおりです。

- 前年度2月の年金から天引きされた方

前年度2月の特別徴収額と同額を天引きします。 - 新たに特別徴収に該当された方

前年度年税額の6分の1を天引きします。

本徴収 10月・12月・2月

現年度の国保税額が決定後、仮徴収した税額と差し引きして、10月・12月・2月の3回にわたり年金から天引きします。

- 継続して特別徴収に該当する場合

決定税額から仮徴収税額を差し引き、残りの税額を3回(10月・12月・2月)に分けて天引きします。 - 仮徴収で納付しておらず、新たに特別徴収に該当された方

7月・8月・9月に普通徴収として納付した残りの税額を3回(10月・12月・2月)に分けて天引きします。

注意事項

特別徴収は新年度の税額が確定する前に、前年度2月の特別徴収税額等に基づき見込みで仮徴収(4月、6月、8月)を行い、その後、年税額から仮徴収税額を差し引いた残りの金額を本徴収(10月、12月、2月)します。このため、仮徴収と本徴収では税額が大きく異なることがあります。

参考「特別徴収(年金天引き)のお知らせチラシ」

年度途中(4月、6月、8月)から特別徴収の対象となる方については、普通徴収から特別徴収へ切り替わる旨の通知と以下のチラシを送付いたします。

納付方法の変更申出について

特別徴収(年金天引き)対象の方のうち、市税を滞納することなく納めている方は、お申し出により、普通徴収(口座振替に限る)に変更することができます。

申請窓口

市役所本庁舎税務課または各総合支所

必要書類

- 国民健康保険税納付方法変更申出書(希望される方へ窓口で直接お渡しします)

- 本人確認書類(免許証、納税通知書等)

- 預(貯)金通帳(口座振替依頼の手続きが済んでいない方)

- 通帳の印鑑(口座振替依頼の手続きが済んでいない方)

注意事項

- 市税に滞納がある方は変更できません。

- 金融機関で口座振替依頼の手続きが済んでいない方は、改めて手続きが必要になります。

- 確定申告及び市県民税申告における社会保険料控除は、特別徴収の場合は、年金から天引きされた方に適用されますが、口座振替の場合は、引き落とし口座の名義人に適用されます。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

![]()

法人番号1000020052078

〒012-8501 秋田県湯沢市佐竹町1番1号

電話(代表):0183-73-2111Fax:0183-73-2117

開庁時間:午前8時30分から午後5時15分まで

(土曜・日曜・祝日・年末年始は除く)

copyright© Yuzawa City. All rights reserved.湯沢市[本サイトのいかなる情報も無断転用・転載を禁じます]