本文

印刷用ページを表示する

更新日:2024年11月26日更新

個人住民税の定額減税

令和6年度税制改正大綱において、令和6年度個人住民税の定額減税が実施されることとなりました。

定額減税の概要は以下のとおりです。

対象となる方

令和5年中の合計所得金額が1,805万円(給与収入のみの場合2,000万円)以下の納税義務者

(ただし、個人住民税が非課税の方または均等割のみ課税の方は対象外となります)

減税額

納税義務者及び控除対象配偶者を含む扶養親族1人につき、1万円(国外居住者を除く)

徴収方法

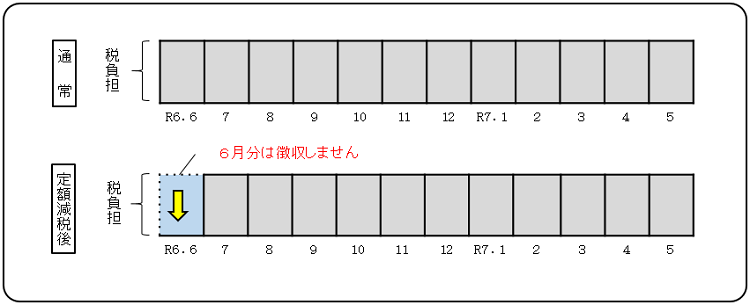

- 給与所得に係る特別徴収

定額減税後の税額を令和6年7月分から令和7年5月分までの11か月に分割して徴収します。

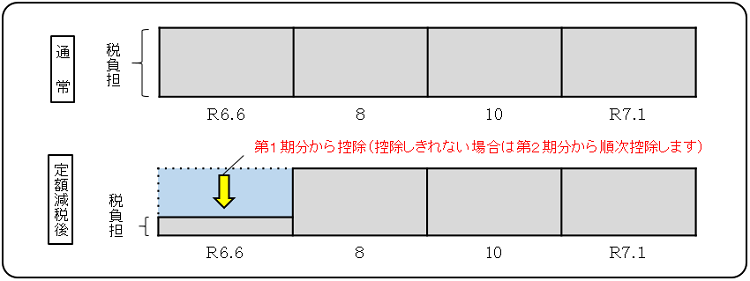

- 普通徴収

定額減税前の税額をもとに算出した第1期分の税額から減税します。

第1期分から減税しきれない場合は、第2期分以降の税額から順次減税します。

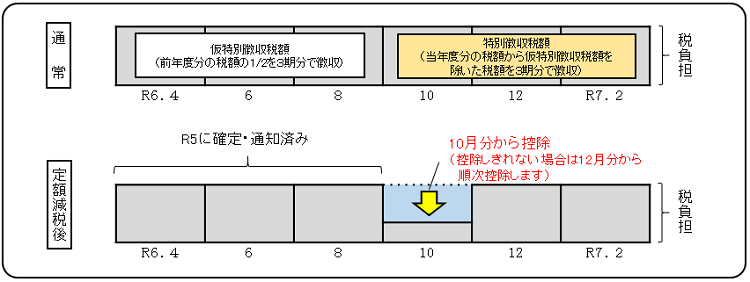

- 公的年金等に係る所得に係る特別徴収

定額減税前の税額をもとに算出した令和6年10月分の税額から減税します。

減税しきれない場合は令和6年12月分以降の税額から順次減税します。

所得税の定額減税

所得税(国税)の定額減税については、国税庁のサイトをご参照ください。

定額減税特設サイト(国税庁ホームページ)へ<外部リンク>

年末調整特集ページ(国税庁ホームページ)へ<外部リンク>

![]()

法人番号1000020052078

〒012-8501 秋田県湯沢市佐竹町1番1号

電話(代表):0183-73-2111Fax:0183-73-2117

開庁時間:午前8時30分から午後5時15分まで

(土曜・日曜・祝日・年末年始は除く)

copyright© Yuzawa City. All rights reserved.湯沢市[本サイトのいかなる情報も無断転用・転載を禁じます]