本文

印刷用ページを表示する

更新日:2024年8月1日更新

給付金の受付は終了しました

令和6年10月31日をもって、給付金の受付は終了しました。

概要

デフレ完全脱却のための総合経済対策における物価高への支援の一環として、納税義務者及び控除対象配偶者または扶養親族1人につき、4万円(令和6年分の所得税から3万円・令和6年度個人住民税所得割から1万円)の 「定額減税」が行われます。

その中で、定額減税を十分に受けられないと見込まれる方に対し、その差額を調整のうえ給付を行います。

定額減税補足給付金(調整給付金)制度概要チラシ [PDFファイル/6.91MB]

※この給付金は、「物価高騰対策給付金に係る差押禁止等に関する法律」(令和5年法律第81号)により差押禁止等及び非課税の対象となります。

支給対象者

※給付金の支給対象となる方には、8月上旬に「お知らせ」または「確認書」を送付しております。

ご自身が対象となるかの問い合わせは、窓口のみでの対応となります。身分証明書をご持参ください。

所得税と住民税所得割の少なくとも一方が課税されている方で、納税義務者および配偶者を含めた扶養親族数に基づき算定される定額減税可能額が「令和6年分推計所得税額」または「令和6年度個人住民税所得割額」を上回る方(定額減税しきれないと見込まれる方)が対象となります。

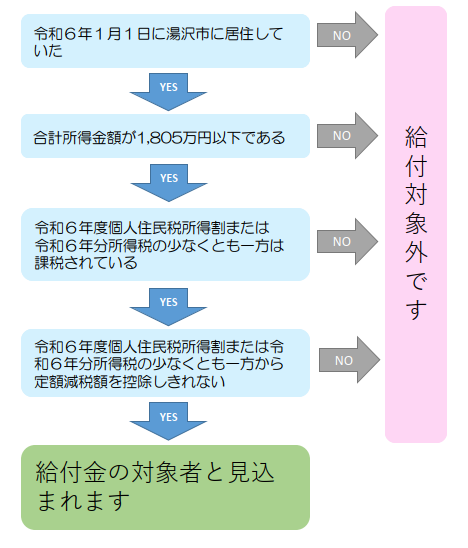

給付金の対象者となるかは以下のフローチャートを参考にしてください。

【以下のすべてに該当する方が対象となります】

- 令和6年1月1日に市内に居住しており、合計所得が1,805万円以下の方。

- 令和6年度個人住民税所得割または令和6年分所得税の少なくとも一方が課税されている方。

- 令和6年度個人住民税所得割または令和6年分所得税の少なくとも一方から定額減税額を控除しきれない方。

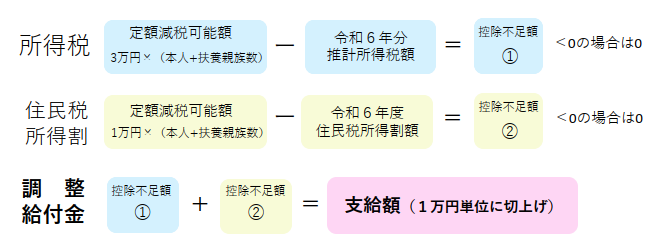

調整給付金の支給額

【支給額の計算は下記のとおりです】

所得税分 定額減税可能額(3万円×(本人+扶養親族))-令和6年分推計所得税額 =控除不足額(1)※0円未満の場合は0円

個人住民税所得割分 定額減税可能額(1万円×(本人+扶養親族))-令和6年度個人住民税所得割額=控除不足額(2) ※0円未満の場合は0円

調整給付金 控除不足額(1)+控除不足額(2)=支給額(1万円単位に切上げ)

- 令和6年分推計所得税額とは、令和6年度住民税課税情報をもとに算出した所得税額です。(復興特別所得税を除く)

- 定額減税可能額とは、納税義務者本人および扶養親族数(控除対象配偶者および16歳未満の扶養親族を含む)に基づき算定します。

※減税対象人数は国外居住者は除きます。

手続き方法

(1)「お知らせ」が届いた方

手続きは不要です。お知らせに記載されている内容で、支給口座(公金受取口座)に振り込みします。

振込先口座を変更したい場合や、給付金の受給を辞退したい場合は、下記の届出書を 8月19日(月曜日)必着で給付金窓口(市役所本庁舎1階)へ提出してください。

振込口座を変更したい場合

支給口座登録等の届出書 [PDFファイル/495KB]を提出してださい。

(受付終了後のため現在はダウンロードできません)

≪添付書類≫

- 振込口座を確認できる書類(通帳、キャッシュカードなど)の写し

- 支給対象者の本人確認ができる書類の(マイナンバーカード、運転免許証、健康保険証など)の写し

給付金の受給を辞退したい場合

受給辞退の届出書 [PDFファイル/154KB] を提出してください。

(受付終了後のため現在はダウンロードできません)

≪添付書類≫

- 支給対象者の本人確認ができる書類の(マイナンバーカード、運転免許証、健康保険証など)の写し

(2)「確認書」が届いた方

「確認書」の記載内容を確認し、同封の「記入例」を参考にご記入のうえ、返信用封筒で返送してください。

確認書に二次元コードの印刷がある場合

「確認書」の返送による手続きのほか、マイナンバーカードを使った「給付支援サービス」によるオンライン申請も可能です。

詳細については、同封の「給付支援サービス」のチラシをご覧ください。

事前にマイナポータルアプリのインストールと、公金受取口座の登録をお願します。

※オンライン申請した場合は確認書の返送は不要です。

iPhoneをお使いの方

確認書の二次元コードをQRコード読み取りアプリ「コードスキャナー」等で読み込むとエラーとなる場合がありますので、デフォルトのカメラアプリを利用し二次元コードを読み取ってください。

「確認書」の送付先を変更したい方

「確認書」は原則として、令和6年6月3日時点の住民登録している住所地へ送付しています。

確認書の送付先の変更を希望する場合は、「調整給付金支給確認書送付先変更届」を提出してください。

調整給付金支給確認書送付先変更届 [PDFファイル/471KB]を提出してください。

(受付終了後のため現在はダウンロードできません)

≪添付書類≫

- 支給対象者の本人確認ができる書類(マイナンバーカード、運転免許証、健康保険証など)の写し

よくある質問Q&A

Q. 令和6年4月に転出した場合、定額減税補足給付金(調整給付金)はどこの市町村から支給されますか?

A.原則、令和6年度個人住民税を課税する市町村(令和6年1月1日に住民登録のあった市町村)から支給されます。

Q.修正申告等を行った場合は?

A.修正申告等による住民税の税額変更や、令和6年分所得税額の判明などにより、給付金額に不足が生じた場合は、令和7年に不足額給付を行います。

不足額給付について詳細が決まりましたらお知らせいたします。

また、新たに物価高騰対応重点支援給付金の対象世帯となった場合は、福祉課低所得者支援・定額減税補足給付金対策室(電話0183-79-6911)までご連絡をお願いします。

Q.住宅借入金等特別税額控除やふるさと納税に係る寄付金税額控除等の税額控除があります。調整給付金はどのように支給されますか?

A.調整給付は住宅ローンやふるさと納税などの税額控除後の住民税所得割額や所得税額に対して、控除しきれない分を給付します。

Q.令和6年9月に生まれた子どもを扶養に入れた場合、調整給付額はどうなりますか?

A.令和6年度個人住民税に係る扶養親族の判定時期は、地方税法の規定に基づき、令和5年12月31日の現況によるとされています。そのため、令和6年中に子どもが生まれたり扶養親族が増えた場合でも、令和6年度個人住民税の扶養親族にはならないため定額減税の加算対象となりません。

一方、所得税に係る扶養親族の判定時期は、所得税法の規定に基づき、2024年(令和6年)12月31日の現況によるとされています。そのため、2024年(令和6年)1月2日以降に出生した扶養親族については、定額減税の対象となります(扶養親族追加の手続き等の詳細は、会社の給与担当または税務署へお問い合わせください)。

以上のことを踏まえ、調整給付の金額に不足が生じる場合には、令和7年に不足額給付を行う予定です。詳細が決まりましたらお知らせいたします。

Q.自分が自営業をしており、配偶者や子を専従者としていますが、専従者は定額減税可能額の扶養親族に含まれますか?

A.専従者は定額減税可能額の扶養人数には含まれません。

※専従者とは、事業主の元で働いている家族従業員のことです。

関連情報

- (参考)個人住民税の所得課税情報の確認についてはこちら

- (参考)所得税(国税)の定額減税について<外部リンク>はこちら(国税庁「定額減税特設サイト」)

不正受給は詐欺罪に問われます

作為をもって虚偽の確認をした場合は返還を求めるほか、不正受給として詐欺罪に問われ、懲役10年以下の懲役刑に処されることがあります。

「振り込め詐欺」や「個人情報の詐取」にご注意ください

自宅に給付金をかたった不審な電話やメール等があった場合は、警察署や警察相談専用電話(#9110)に連絡してください。

こちらの注意喚起チラシ [PDFファイル/449KB]もごらご覧ください。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

![]()

法人番号1000020052078

〒012-8501 秋田県湯沢市佐竹町1番1号

電話(代表):0183-73-2111Fax:0183-73-2117

開庁時間:午前8時30分から午後5時15分まで

(土曜・日曜・祝日・年末年始は除く)

copyright© Yuzawa City. All rights reserved.湯沢市[本サイトのいかなる情報も無断転用・転載を禁じます]