本文

印刷用ページを表示する

更新日:2026年7月1日更新

国民健康保険税の構成、税率及び税額

国民健康保険(以下、国保)に加入している皆さんがケガや病気をしたときの医療費や出産育児一時金、葬祭費などの費用は、納められた国民健康保険税(以下、国保税)と国・県の負担金などで賄われています。

国保税は、国保の運営を支える大切な財源の一つで、公平に負担するように決められており、世帯単位に年度ごとの税額を計算し、納税義務者である各世帯の世帯主に納めていただきます。

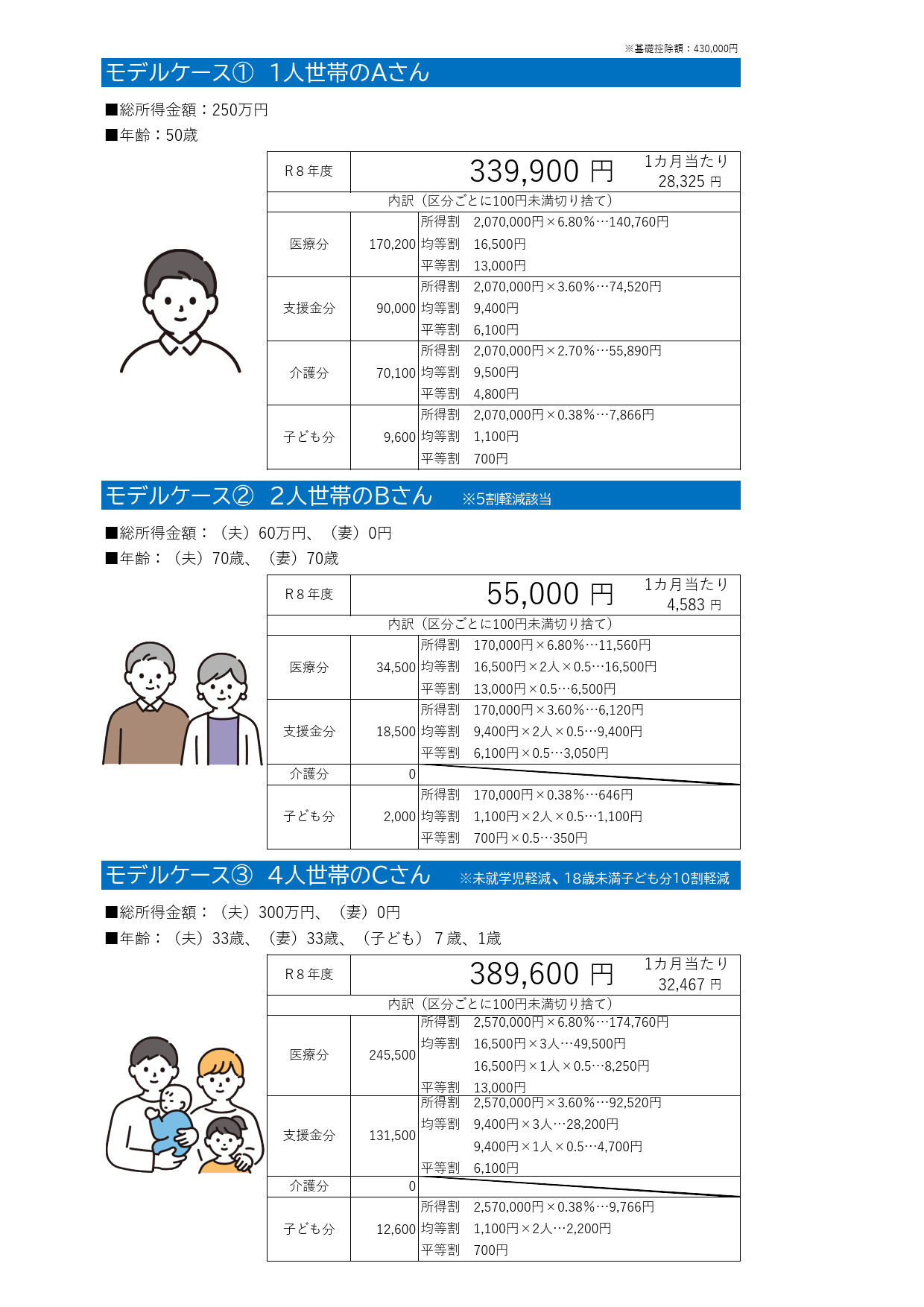

国保税は、医療給付費分(医療分)、後期高齢者支援金分(支援金分)、介護納付金分(介護分)、子ども・子育て支援納付金分(子ども分)の4つに分類され、それぞれ、所得割・均等割・平等割の3つの方式で算定しています。

医療分(0歳から74歳)

- 所得割 6.80%

- 均等割 16,500円

- 平等割 13,000円

支援金分(0歳から74歳)

- 所得割 3.60%

- 均等割 9,400円

- 平等割 6,100円

介護分(40歳から64歳)

- 所得割 2.70%

- 均等割 9,500円

- 平等割 4,800円

子ども分(0歳から74歳)

- 所得割 0.38%

- 均等割 1,050円

- 18歳以上均等割 50円

- 平等割 700円

※均等割…18歳未満の被保険者は全額減免されます。

18歳以上均等割…軽減された均等割の総額を18歳以上の被保険者で負担します。

課税限度額

法改正により、令和7年度と比較して、医療分の課税限度額が引き上がりました。

- 医療分 670,000円(前年度660,000円)

- 支援金分 260,000円(前年度同額)

- 介護分 170,000円(前年度同額)

- 子ども分 30,000円(令和8年度より新設)

年税額の算出方法(医療分+支援金分+介護分+子ども分)

- 医療分{(所得割額の課税標準額×6.80%)+(加入者数×16,500円)+13,000円}

- 支援金分{(所得割額の課税標準額×3.60%)+(加入者数×9,400円)+6,100円}

- 介護分{(所得割額の課税標準額×2.70%)+(加入者数×9,500円)+4,800円}

- 子ども分{(所得割額の課税標準額×0.38%)+(加入者数×1,100円)+700円}

令和8年度概算国保税額早見表・試算シート

湯沢市の国保に加入されている皆さまの令和8年度の国保税がどれくらいになるのかを試算することができます。ただし、あくまで概算であり、実際の税額とは異なる場合がありますのでご了承ください。試算には令和7年中の所得がわかる資料が必要となります。令和7年分の確定申告書や源泉徴収票等をご用意のうえ、ご利用ください。

なお、現年度中(令和8年度)に翌年度(令和9年度)の試算はできかねますので、ご了承ください(税率が決定していないため)。

湯沢市概算国保税額試算シート [Excelファイル/27KB]

各種軽減について

詳細については「軽減制度について」をご覧ください。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

![]()

法人番号1000020052078

〒012-8501 秋田県湯沢市佐竹町1番1号

電話(代表):0183-73-2111Fax:0183-73-2117

開庁時間:午前8時30分から午後5時15分まで

(土曜・日曜・祝日・年末年始は除く)

copyright© Yuzawa City. All rights reserved.湯沢市[本サイトのいかなる情報も無断転用・転載を禁じます]